Nederlandse startups halen elk jaar meer geld op bij investeerders. De miljoenen-investeringen vliegen ons om de oren. Het lijkt allemaal fantastisch nieuws. Maar hoe zit het nou precies in de vroege fase? Wordt er wel voldoende geïnvesteerd in jonge startups zodat ook zij kunnen doorgroeien naar scale-ups? Of ontstaat er een investeringskloof die onoverbrugbaar is? We zijn in de data gedoken om inzicht te krijgen in de financieringsproblematiek van startups in de vroege fase.

Golden Egg Check houdt in Nederland nauwgezet bij welke (venture capital) investeringen er plaatsvinden en maakt daar periodiek analyses van. Voor deze analyse hebben wij onderzoek gedaan naar investeringen in startups in de vroege fase op basis van de data die wij zelf hebben verzameld en verrijkt tussen 2018 en nu. De belangrijkste bevindingen uit ons onderzoek zijn hieronder weergegeven met een onderbouwing van onze data.

Omvang investeringen neemt toe, vooral in late fase

Het aantal succesverhalen van Nederlandse tech-bedrijven stapelt zich de laatste tijd op. Het afgelopen jaar hebben onder andere Mollie, Picnic, bunq en Messagebird de status van een unicorn-bedrijf bereikt door op meer dan $1 miljard gewaardeerd te worden. De afgelopen jaren neemt zowel het aantal als de omvang van investeringen in Nederlandse startups en scale-ups toe. In 2021 is er na een half jaar al meer geïnvesteerd dan in heel 2020, namelijk bijna €3 miljard:

Na Q3 staat de teller zelfs al op €4,5 miljard. Met name latere rondes (Series B+) zijn sterk toegenomen in totale omvang. De som van alle vroege fase rondes (Seed en Series A (de eerste ronde van een venture capital fonds), de donkerpaarse en rode categorieën in de staafdiagram) is daarentegen tussen 2018 en 2020 ongeveer gelijk gebleven (~€100M resp. €250-300M). De toename van de latere rondes verklaren daarom grotendeels dat de totale funding elk jaar stijgt: er zijn meer én grotere rondes in de late fase.

Groei in aantal investeringen in de vroege fase blijft achter

Het aantal investeringen in Nederlandse startups en scale-ups neemt weliswaar toe (gemiddeld met ca. 13% jaarlijks), maar het aantal deals tot €1 miljoen in omvang blijft achter in deze groei, en loopt zelfs wat terug na 2019:

| 2018 | 2019 | 2020 | 2021H1 | 2021 verwachting | |

| Aantal deals | 255 | 287 | 291 | 183 | 350-375 |

| Aantal deals onder de €1 miljoen | 117 | 134 | 132 | 59 | 120-130 |

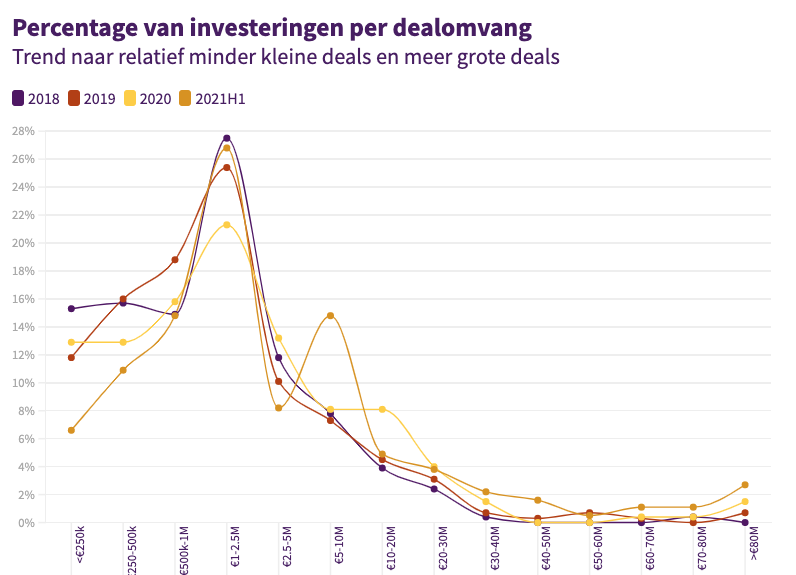

Dat blijkt ook uit onderstaande grafiek. Deze grafiek geeft weer welk percentage van de investeringen in een bepaalde gedefinieerd ‘bin’ (bijv. €250-500k) zitten. De gekleurde lijnen geven de jaren 2018 t/m 2021 aan. Hoe hoger de lijn, hoe groter het deel van de investeringen in dat jaar in die bin zaten:

Hieruit valt op dat de oranje lijn (2021) in de lagere bins onder de andere lijnen/jaren zit, en in de hogere bins (€5-10M en vanaf €20-30M) steeds boven de andere jaren zit. Met andere woorden: er is een trend naar relatief minder deals in de vroege fase (kleinere investeringen) en meer in de late fase (grotere investeringen). Met name in de ‘pre-seed’ fase (deals tot €1M) zien we dit duidelijk:

Tussen 2018 en 2020 is ca. 45% van alle investeringen een bedrag tot €1 miljoen (som van de eerste drie bins). In 2021 is dat percentage lager: ca. 33%. Dat heeft enerzijds waarschijnlijk te maken met wat deals die pas later bekend worden gemaakt (vooral rondes van regionale ontwikkelingsmaatschappijen en angels worden met wat vertraging bekend gemaakt), maar ook met het feit dat er simpelweg meer grotere deals zijn in 2021. In absolute aantallen zijn er namelijk 120-130 deals per jaar (2018-2020) tot €1 miljoen. In de eerste helft van 2021 zijn dat er 59, en we verwachten dat het in 2021 uiteindelijk op 120-130 deals zal uitkomen. De groei in het aantal investeringen in de vroege fase blijft kortweg ten opzichte van grotere/latere rondes.

Groei in omvang investeringen in de vroege fase blijft achter

Ook de groei in omvang van de vroege fase rondes blijft achter bij de latere fase. Om dit te bepalen kijken we naar zowel gemiddelde als mediaan (middelste) waarde. De gemiddelde ronde is de afgelopen jaren inderdaad toegenomen, en dat geldt voor alle rondes (Seed t/m Series C):

In deze grafiek vallen twee dingen op. Ten eerste dat over het algemeen geldt dat een latere ronde groter is dan die ervoor (Series C is groter dan B, Series B groter dan A, etc.). Ten tweede valt op dat met name Series B en Series C gemiddeld steeds groter worden. Hierbij kan wel worden opgemerkt dat de gemiddeldes van Series B in 2019 (Picnic deal) en de Series C in 2021 (Mollie en MessageBird) door extreem grote rondes het gemiddelde wat vertekent. Daarom is het ook goed om naar de mediaan waarde te kijken:

Hieruit blijkt dat de Seed ronde blijft schommelen tussen €300 en 500k. Series A blijft vrij stabiel rond €2 miljoen. Met name Series C rondes nemen significant toe. NB: omdat we voor deze analyse voor 2021 nog maar ca. de helft van de data binnen hebben kunnen de mediane waardes van 2021 uiteindelijk nog (flink) worden bijgesteld.

Al met al concluderen wij dat de rondes over het algemeen steeds groter worden. De grootste groei zit in de latere rondes (Series B+). Seed en Series A zijn weliswaar in omvang iets toegenomen, maar veel minder hard dan de latere rondes.

Venture capital fondsen trekken weg uit de vroege fase

Welke investeerders zijn het meest actief in de vroege fase? In deals tot €1 miljoen identificeren we de drie meest actieve soorten investeerders, namelijk angels (incl. angel fondsen en crowdfunding), venture capital fondsen (VCs) en regionale ontwikkelingsmaatschappijen (ROMs). De grafiek hieronder geeft aan bij welk percentage van de deals deze type investeerders betrokken waren (NB: de investeringen van ROMs worden vaak pas aan het einde van het jaar met ons gedeeld, dus het is aannemelijk dat hun aandeel hoger is dan in deze grafiek weergegeven – waarschijnlijk tussen de 30 en 35%):

Het aandeel van ROMs is redelijk stabiel, de betrokkenheid van angels neemt wat toe. De belangrijkste observatie is echter dat de betrokkenheid van VCs (zie gele lijn) continu afneemt in deals tot €1 miljoen; hun aandeel is gehalveerd tussen 2018 en 2021 (van 20% naar 10%). Met andere woorden: VCs zijn steeds minder actief in de vroege fase. Dit is dan ook waar Techleap zijn zorgen over heeft uitgesproken.

De bijdrage van andere type investeerders (zoals corporates, family offices en accelerators), niet in bovenstaande grafiek opgenomen, blijft overigens ongeveer gelijk (< 10%).

Kansen voor meer kapitaal in vroege fase

Hoe belangrijk en relevant is het om in de vroege fase toegang te hebben tot angels? We hebben hiervoor gekeken naar de bedrijven die in 2021H1 de grootste Series A rondes hebben opgehaald (met uitzondering van life sciences en biotech-bedrijven, omdat deze groep niet representatief is). Dit zijn de 10 bedrijven met de grootste Series A rondes:

| Bedrijf | Bedrag | Funding van angels? |

| Crisp | €30.000.000 | Ja |

| Quin | €25.000.000 | Nee |

| Felyx | €24.000.000 | Ja |

| Orderchamp | $20.000.000 | Ja |

| Mapiq | €10.000.000 | Ja |

| Ioniqa Technologies | €10.000.000 | Onbekend |

| TicketSwap | €8.200.000 | Ja |

| Physee | €8.000.000 | Ja |

| Dwarfs | €7.500.000 | Nee |

| Shypple | €7.000.000 | Ja |

Bijna al deze bedrijven hebben voor zover bekend in deze – of een vorige ronde – een of meer angel investors aan boord gehaald. Soms zijn dat hele prominente personen (zoals Jitse Groen bij Crisp of Anne-Marie Rakhorst bij Felyx) en soms onbekend relatief onbekende mensen met bepaalde domeinkennis en netwerk die de startupondernemer in die fase verder kunnen helpen.

Conclusies

Veel aandacht gaat uit naar de succesverhalen in het Nederlandse startup-ecosysteem; bedrijven die grote investeringsrondes hebben opgehaald. Bij het grote publiek, maar ook bij beleidsmakers en investeerders. Het gaat ook goed in die latere fase: bedrijven halen meer én grotere investeringen op. Hierdoor ontstaat het gevaar dat de vroege fase, de fase waarin alle succesbedrijven ook ooit hebben gezeten, niet de aandacht en de investeringen krijgt die er nodig zijn om een nieuwe generatie scale-ups te produceren.

Er is een groep investeerders in de vroege fase actief die zorgt voor een stabiele instroom van investeringen, zoals angels en ROMs. De aanwezigheid van VCs in deze fase neemt echter af; hun betrokkenheid bij deals tot €1 miljoen is in 4 jaar tijd gehalveerd tot 10%. Wij verwachten dat deze trend zich door zal zetten, maar het zal een ondergrens bereiken die boven 0% ligt, omdat er altijd VCs zullen zijn die er vroeg bij willen zitten.

Het gat dat VCs achterlaten wordt deels, maar niet volledig, opgevuld met een toename van investeringen door angels. Het aantal deals tot €1 miljoen blijft stabiel of loopt zelfs iets terug. Op basis van eigen observaties en data over starters van KvK maken wij de aanname aan dat het aantal startups in Nederland groeit (schatting: 5-10%). Omdat het investeringen tot €1 miljoen stabiel is of afneemt, betekent dit ook dat er relatief minder startups zijn die financiering ophalen in de vroege fase. Kortom, hier ligt inderdaad het risico op een ‘investeringskloof’ op de loer.

Wij zien het belang van angel investors in de vroege fase. Behalve het kapitaal kunnen ze de startupondernemer inhoudelijk ondersteunen. We zagen dat bij de 10 bedrijven die in 2021 de grootste Series A rondes hebben opgehaald. Zij hebben vrijwel allemaal een angel investor bij hun bedrijf betrokken. Bovendien kunnen angel investors zorgen voor een financiële hefboom. Veel Regionale Ontwikkelingsmaatschappijen (ROMs) investeren namelijk mits er een private investeerder meedoet. Uit onze data blijkt dat dat in veel gevallen angel investors zijn.

Concluderend, op basis van onze kwantitatieve data-analyse lijkt het dat er een uitdaging ontstaat voor startups die investeringen willen ophalen tot €1 miljoen. Dit is doorgaans een eerste ronde om tot een product-market fit te kunnen komen en vanaf daar vervolgfinanciering op te halen en als bedrijf door te groeien. Er is in ons optiek niks mis met de ‘survival of the fittest’, waarbij alleen de beste startups overleven. Er ligt natuurlijk we een kans om de groep ‘fittest’ zo groot mogelijk te maken. Om een nieuwe generatie van scale-ups te hebben, is het daarom van belang dat startups toegang blijven houden tot kapitaal. VCs trekken zich terug uit deze fase, en het gat wordt ook niet volledig gevuld door andere soorten investeerders.

Angels, al dan niet als fonds of syndicaat, lijken de belangrijkste groep om dit gat op te vullen. Juist door de eerdergenoemde successen van Nederlandse tech-bedrijven verwachten wij in de komende jaren een nieuwe generatie angel investors die behalve het kapitaal ook de kennis mee kan nemen naar startups. Of er voldoende goede angels zullen zijn om het gat dat VCs achterlaten op te vullen, weten wij niet. Het lijkt ons goed om daar extra onderzoek naar te doen, net zoals naar hoe zij het beste opgeleid en geïncentiveerd kunnen worden.

Achtergronden Golden Egg Check

Golden Egg Check heeft een team van startup & investment analisten. Wij houden in Nederland nauwgezet bij welke (venture capital) investeringen er plaatsvinden en maken daar periodiek analyses van. Voor deze analyse hebben wij onderzoek gedaan naar financieringsproblematiek voor startups in de vroege fase door middel van data-analyse van de data die wij zelf hebben verzameld en verrijkt tussen 2018 en nu. Wil je elk kwartaal een overzicht van alle deals in Nederlandse startups en scale-ups? Meld je dan aan voor ons Data & Dealflow plan.

Disclaimers & beperkingen

- Onze data over vroege fase deals is niet compleet; veel deals worden niet of later bekend gemaakt. Wij nemen aan dat de onderrapportage wel een constante is, dus dat het deel van de deals dat niet bekend is gemaakt elk jaar ongeveer gelijk is.

- Onze dataset bestaat uit venture capital investeringen (equity of convertible deals) en dus niet uit innovatieleningen en subsidies. Wij nemen aan dat dit aanbod ongeveer gelijk is gebleven de afgelopen jaren, en dat dat dus geen verklaring is voor de afname in deals tot €1 miljoen.

- In sommige gevallen is het bedrag dat is geïnvesteerd niet bekend gemaakt. In dat geval hebben wij een ‘best guess’ gedaan door o.a. te kijken naar de omvang en fase van het bedrijf (bijv. aantal medewerkers) en de range van bedragen die de investeerder gewoonlijk investeert.

- Vragen of inzichten? Deel ze met Thomas via thomas@goldeneggcheck.com